|

+48 54 413-35-31 |

|

Pilnuj kosztów, zyski zatroszczą się same o siebie |

Co w trawie piszczy ...

Felieton /nie tylko/ podatkowy - 67

Koniec roku, to czas podsumowań i refleksji nad upływającym czasem, ale także próba przewidywania najbliższej przyszłości.

Koniec roku, to czas podsumowań i refleksji nad upływającym czasem, ale także próba przewidywania najbliższej przyszłości.

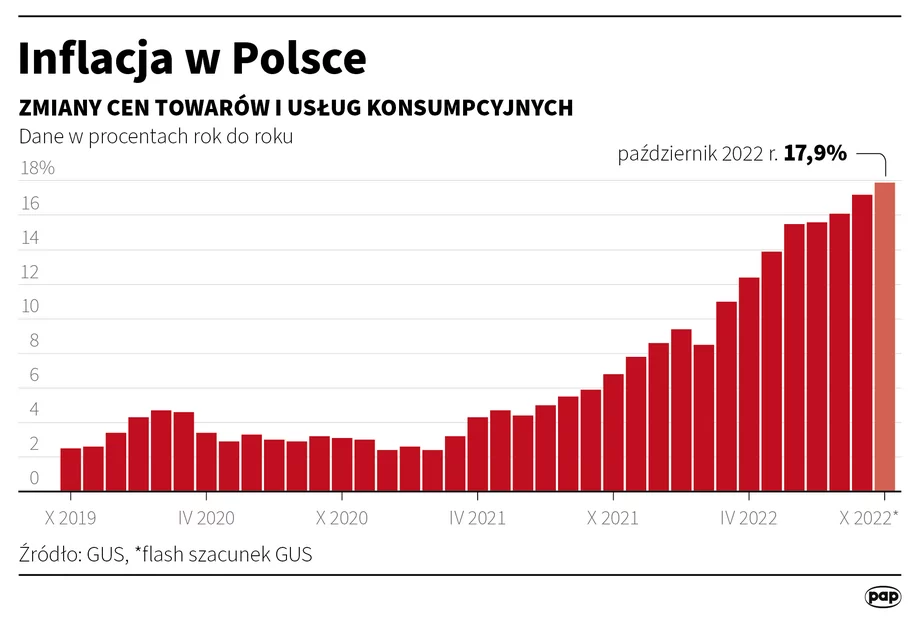

Wojna w Ukrainie, inflacja i drożyzna w kraju, brak środków z KPO i niepewność gospodarcza oraz wciąż istniejące zagrożenia epidemiczne dawały i dają się nam wszystkim we znaki.

Jaki będzie zbliżający się rok 2023?

Na naszym podatkowym gruncie, zapowiadane są kolejne zmiany w przepisach i zasadach rozliczeń. Podatników czekają zmiany w PIT, CIT oraz VAT. Przedsiębiorcy zapłacą po raz kolejny wyższe składki do ZUS. Wzrosną podatki lokalne oraz rachunki za energię i akcyza na alkohol i papierosy. Wróci 23 % VAT na paliwa.

Po Polskim Ładzie zmienią się zasady składania płatnikowi wniosku o pobór zaliczek na PIT bez stosowania podwyższonych kosztów ze stosunku pracy, a wtedy płatnik zaprzestanie potrącania kosztów pracowniczych.

Od nowego roku dochody osiągane przez małoletnie dzieci z rent nie będą doliczane do dochodów rodziców, a więc od 2024 r. opodatkowanie PIT spocznie na dziecku. Składki do ZUS dla przedsiębiorców będą znacznie podniesione i mogą wynieść nawet 2 500 zł. W górę pójdą także podatki lokalne.

Kluczową zmianą w podatkach będą zasady rozliczania przychodów z najmu prywatnego, które będzie można rozliczać wyłącznie w formie ryczałtu.

Przyszłoroczne zmiany obejmą także CIT; zostaną uchylone m.in. przepisy o ukrytej dywidendzie, zawieszony będzie do końca 2023 r. podatek minimalny oraz ulegną zmianie przepisy związane z estońskim CIT i cenami transferowymi.

Od stycznia czeka nas również wiele zmian w VAT. Wróci 23 % stawka VAT na paliwa co zapewne odczują konsumenci i przedsiębiorcy. Przedłużona natomiast zostanie „zerowa” stawka VAT na żywność ale tylko do połowy roku.

Na 1 stycznia 2023 roku planowane jest wejście w życie nowelizacji ustawy o VAT określanego jako SLIM VAT 3, w tym m.in. zmiana definicji małego podatnika VAT z kwoty 1 200 000 euro na 2 000 000 euro limitu obrotu.

Na vacatio legis do 1 kwietnia 2023 r. przewidziano modyfikację zasad wydawania WIS i wprowadzanych nowelą zmian w ordynacji podatkowej, prawie celnym, ustawie o podatku akcyzowym i przepisów wykonawczych oraz procedur z nimi związanych. Pozytywną zmianą jest złagodzenie sankcji wobec podatnika popełniającego błędy i traktowanie go, w każdym przypadku, jak oszusta. Dopiero przyjęcie, iż zaszło oszustwo podatkowe umożliwiać ma zastosowanie sankcji do 30%.

Z pewnością, nie są to wszystkie i najważniejsze zmiany w podatkach, które czekają nas w 2023 r. Same jednak przepisy, to nie wszystko, bowiem jak wiadomo trzeba je jeszcze prawidłowo stosować, a z tym bywa różnie.

Rok będzie trudny, ale nie takie lata bywały.

Wszystkim byłym, obecnym i przyszłym Klientom oraz Sympatykom n/biura życzymy - w Nowym 2023 Roku - zdrowia, pomyślności w prowadzonej działalności gospodarczej oraz satysfakcjonującej i życzliwej współpracy.